省呗:信用卡消费利器

酷指数:四颗星

类型:理财

一、一句话介绍产品

信用卡消费太多还不完,从省呗APP借钱还信用卡,然后分期还给省呗。

二、用户—场景—需求

目标用户:

短期进行大额消费,刷信用卡后月收入无法全部还清。

典型场景:

小明家进行装修需要2W块,小明月薪8k,信用卡额度2W,这时小明信用卡消费了2W的额度用于装修。信用卡还款日到了,小明一下子还不起2W块,为了不违约破坏自己的征信,只能选择先把要求的最低还款2k还了,之后1.8W块慢慢还。

需求痛点:

如果只进行最低还款,剩余的部分按日计息,利率万5每日,小明每天要付出9块的罚息,一顿早餐钱就没了。

三、如何解决痛点

功能流程

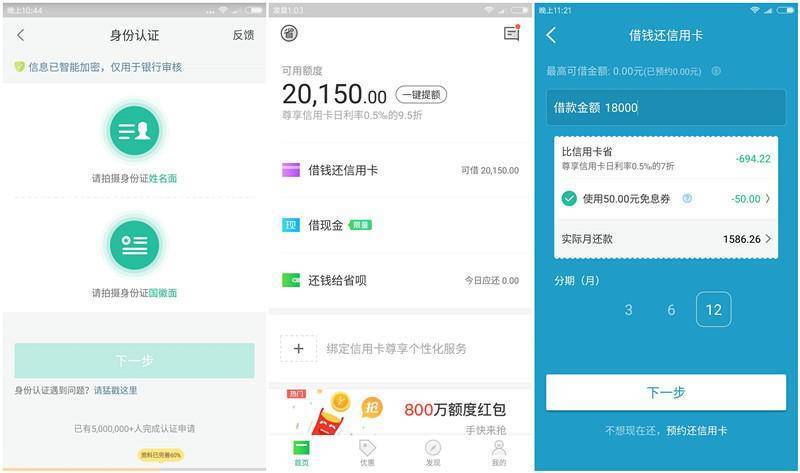

1、在省呗APP注册并完成身份证、手机号、个人信息、银行卡等信息填写和认证。

2、省呗根据用户信息应用策略算法为用户计算出借款额度。

3、用户在额度范围内,向省呗借钱还信用卡,然后在分期还给省呗。

页面图

关键点解读

1.利率优惠:

省呗的利率是万1.9每日,远小于信用卡万5每日的罚息利率,对于用户来说是核心使用动力。

2.资源来源:

省呗对于用户的额度授信源于第三方数据分析,借给用户的资金来源于银行、信托、消费金融公司等。

3.场景匹配:

用户可选择3、6、12个月三个借款期限,很符合信用卡超额用户只是借过桥钱并非长期借贷得到场景特点;还款方式只有等额本息是为了保障资金安全,让用户尽快还钱而不是有钱之后因为利率低不还,拿钱做其他事。

四、产品亮点

在基本借款逻辑外,产品融入了信用卡管理,信用卡优惠信息,信用卡办理功能,目的在于形成信用卡办理,使用,维护,还款的生态闭环,提高使用频次和用户依赖度。

五、相关竞品

小赢卡贷、还呗、贷嘛、51信用卡、挖财等,另外短期现金贷产品也其构成间接竞品关系。

六、点赞与吐槽

点赞

1、选择有信用卡的用户,风控层面已经经过银行第一轮过滤了,在此基础上省呗在上线4个月后,汇总几百个作弊群信息,制定1000余条策略后才放开贷款,风控情况总体可控。

2、产品借款流程基本顺畅,与用户场景拟合度较高,产品授信额度操作,借款操作体验较好,操作阻力平均分布,关键节点激励较为到位。

3、信用卡代偿余额大盘约2万亿的市场,且随着消费升级的演化,天花板在不断抬高。

吐槽

1、 虽然与P2P、支付、众筹相比,信用卡代偿还是洼地,但是信用卡余额利率已经市场化,银行已经全面介入信用卡分期市场,与银行的信用卡账单分期相比,省呗的资金成本&运营成本较高。

2、 新的高频模块信用卡优惠目前的发展主要受限于O2O地推能力,当前内容资源给用户提供的价值较少,用户在指定区域内发现的消费优惠信息非常有限,与卡牛、51信用卡有较大差距。

如果你还想了解其他的理财类的酷产品,我们还推荐过:

希望大家能多挣钱,少花钱,开源节流,不要再让习大大担忧我们这些“困难群众”了!